Altersarmut

Im Jahr 2014 ist in Österreich von rund 1.609.000 Armuts- oder Ausgrenzungsgefährdeten nach Definition der Europa-2020-Strategie auszugehen, das entspricht 19,2 % der Gesamtbevölkerung. Während alleinlebende männliche Pensionisten in diesem Durchschnitt armuts- oder ausgrenzungsgefährdet (19 %) sind, haben alleinlebende Pensionistinnen ein erhöhtes Risiko (29 % sind armuts- oder ausgrenzungsgefährdet) (Statistik Austria, 2016). Dies erklärt sich zum Teil auch durch den höheren Anteil von Frauen beim Bezug einer Ausgleichszulage, deren Richtsatz unter der Armutsgefährdungsschwelle liegt (Statistik Austria, 2016).

Staatliche Rahmenbedingungen und Sozialleistungen können strukturelle Benachteiligungen von Frauen auf dem Arbeitsmarkt sowie deren noch immer starke Abhängigkeit von der ökonomischen Absicherung über den Haushalt vielfach nicht auffangen – dies gilt insbesondere für alleinlebende Frauen.

Pensionshöhen

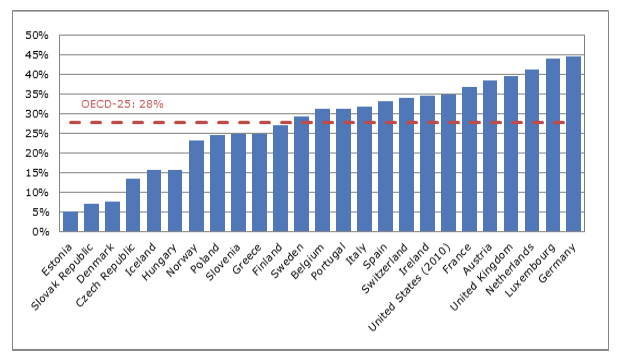

Das Medianpensionseinkommen (Alterspension) aus der gesetzlichen Pensionsversicherung lag für Männer im Dezember 2014 in Österreich bei 1.549 Euro, jenes von Frauen bei 941 Euro – und war damit um knapp 40 Prozent geringer (Statistik Austria, 2014). Laut OECD-Berechnungen liegt der Gender Pension Gap bei 38,5 % (der OECD-25-Schnitt ist 27,9 %). Der von der OECD veröffentlichte Gender Wage Gap für Österreich liegt für 2012 bei 18,2 %.7

GRAFIK 1: GENDER PENSION GAP IN DER OECD (2012)

Quelle: http://www.oecd.org/gender/data/newoecddataandanalysisrevealingthewidegapinpensionbenefitsbetweenmenandwomen.htm

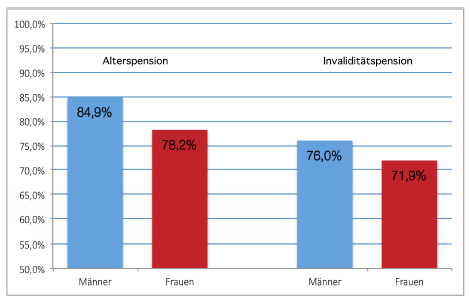

Entsprechend sind auch die Nettoersatzraten für Männer und Frauen unterschiedlich hoch. Während bei Männern die durchschnittliche erste Nettopension bei der Alterspension 84,9 % vom letzten Nettoeinkommen beträgt, erhalten Frauen 78,2 %. Ähnlich verhält es sich bei den Ersatzraten bei Invaliditätspensionen.

TABELLE 1: NETTOERSATZRATEN BEI ALTERSPENSION UND INVALISITÄTSPENSION 2014

Quelle: Nettoersatzraten ohne Sonderzahlungen bezogen auf Pensionsneuzugänge 2014 mit Wohnsitz im Inland, ohne zwischenstaatliche Teilleistungen; eigene Darstellung auf Basis der Daten von https://www.sozialministerium.at/cms/site/attachments/0/7/5/CH3434/CMS1451988061458/pension_fact-sheet.pdf

Fehlende Pensionszeiten und Teilzeit

Obwohl Kindererziehung im Pensionssystem berücksichtigt wird, schlagen niedrige Fraueneinkommen und Lücken aufgrund von Kindererziehungs- oder Pflegezeiten in der Alterssicherung durch. Laut Arbeiterkammer reduziert ein Jahr Unterbrechung die spätere Pension um 2 %. Ein Jahr Teilzeit schlägt mit –1 % zu Buche (Arbeiterkammer Kärnten 2016).

Teilzeit ist in Österreich in erster Linie ein Frauenthema. 49,7 % der erwerbstätigen Frauen arbeiten Teilzeit, aber lediglich 8,2 % der Männer. Über zwei Drittel der erwerbstätigen Frauen mit Kindern unter 15 Jahren arbeiten Teilzeit, aber nur 5,6 % der Männer mit Kindern in diesem Alter (das bedeutet, dass statistisch kleine Kinder die Erwerbstätigkeit von Frauen reduzieren, die von Männern aber steigern). Ein Drittel der Frauen mit Kindern unter 15 Jahren ist nicht erwerbstätig,

vergleichsweise aber nur 7,4 % der Männer (Statistik Austria 2016b). Der weitaus wichtigste Grund für Frauen, Teilzeit zu arbeiten, ist die Betreuung von Kindern oder pflegebedürftigen Erwachsenen, bei Männern

überwiegt die berufliche Weiterbildung (Statistik Austria 2016c).

Pensionssplitting

Mit dem Pensionsharmonisierungsgesetz 2005 wurde die Möglichkeit eines freiwilligen Pensionssplittings eingeführt. Damit kann derjenige Elternteil, der sich nicht der Kindererziehung widmet und erwerbstätig ist, für die ersten vier Jahre (als Ergebnis des Pensionsgipfels vom Februar 2016 künftig 7 Jahre) bis zu 50 Prozent seiner Teilgutschrift auf das Pensionskonto jenes Elternteils übertragen lassen, der sich der Kindererziehung widmet. Der Antrag auf Pensionssplitting ist bis zum 7. Geburtstag des Kindes möglich. In den vergangenen zehn Jahren seit Einführung des freiwilligen Pensionssplitting haben 280 Paare von dieser Möglichkeit Gebrauch gemacht (NEOS 2016). In diesem Zeitraum wurden rund 850.000 Geburten( Statistik Austria 2016d) in Österreich verzeichnet. Diese bedeutet einen Anteil von 0,03 % der Eltern, bei denen ein Elternteil zugunsten des kindererziehenden anderen Elternteils auf Teile der Pensionsgutschriften verzichtet hat. Ein Grund für das geringe Interesse

könnte mangelnde Information sein. Das Antragsformular für das Pensionssplitting ist beispielsweise auf der Website der PVA nicht zu finden (PVA 2016) und wird nur nach gesonderter Anfrage zugeschickt. Pensionssplitting ist für den erziehenden Teil vor allem dann von Bedeutung, wenn es zu einer Trennung kommt. Die Gesamtscheidungsrate liegt derzeit bei 42,1 % (2014) (Eurostat 2016).

Pensionsantrittsalter

Derzeit liegt das gesetzliche Pensionsantrittsalter in Österreich für Männer bei 65 und für Frauen bei 60 Jahren (von 2024 bis 2033 wird das Frauenpensionsalter schrittweise an jenes der Männer angepasst). Der Unterschied beim faktischen Antrittsalter ist geringer als der beim gesetzlichen Antrittsalter. In Österreich gehen Männer derzeit mit durchschnittlich 60,8 Jahren und Frauen mit 58,6 Jahren in Pension (Bundesministerium für Arbeit, Soziales und Konsumentenschutz 2016). Das unterschiedliche gesetzliche Pensionsantrittsalter wird in Österreich mit verschiedenen Argumenten verteidigt. Die Auswirkungen sind aufgrund der niedrigeren Pensionshöhe frauenpolitisch zumindest fragwürdig. 65,4 % der Frauen treten die Alterspension aus der

Erwerbstätigkeit an. Für diese zwei Drittel würde sich ein späterer Pensionseintritt positiv auf die spätere Pensionshöhe auswirken (Bundesministerium für Arbeit, Soziales und Konsumentenschutz 2016).

Künftige PensionistInnen

Armut hat sich in der OECD in den vergangenen 30 Jahren von Alt zu Jung verschoben (OECD 2015). 2015 waren laut Eurostat 13,2 % der Über-65-Jährigen in Österreich nach Sozialleistungen armutsgefährdet. 2004 lag der Wert noch bei 16,6 %. In der Altersgruppe der BerufseinsteigerInnen liegt eine gegenteilige Entwicklung vor. Bei der Gruppe der 18- bis 24-Jährigen waren 2014 17,5 % nach Sozialleistungen armutsgefährdet (im Vergleich zu 12,1 % im Jahr 2004) (Eurostat 2016b). Der Berufseinstieg ist heute (selbst für gut ausgebildete, besonders aber für Niedrigqualifizierte) schwieriger als in der Generation davor. Für die „Generation Praktikum“ wird sich diese Situation im späteren Leben auf die Pensionsansprüche negativ auswirken, zu einer Zeit, in der die Pensionsreformen der letzten Jahre voll zur Geltung kommen.

Factsheet "Frauenpensionen" downloaden